| 时政新闻 | 社会 | 聚焦各县 | 水务 |  |

@·运城 文物 | 运城发改 | 法院 | 工信 | |

妇联 | 运城科协 | 临猗 | 网友建言 | 盐湖交警 |

| 本地要闻 | 政协 | 本网专稿 | 金融 | 我为群众办实事 | 好吃运城 | 法制 | 行政审批 | 健康 | 重点项目 | 协会 | 河东羞嗅秀 | 专题专栏 |

■作者中体产业张超

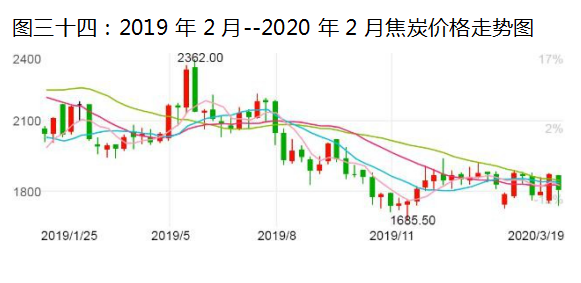

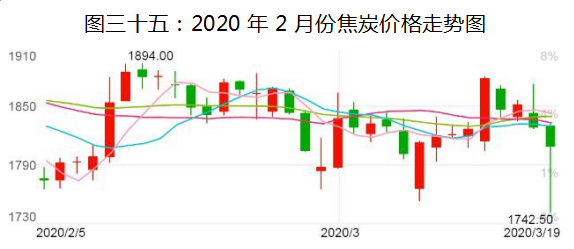

3、焦炭

供需格局呈现转弱迹象,焦炭价格短期承压。宏观预期回暖和阶段性供需错配,催生2月焦炭走出反弹行情,但之后焦煤供应逐渐恢复、焦化厂由被动减产转向主动复产,焦

炭期货价格短期承压。春节长假过后,受益于国内宏观预期向好以及因原料阶段性短缺造成的被动减产,焦炭期货价格走出一波触底反弹行情。

受到春节长假期间国内新冠肺炎疫情暴发的影响,节后首个交易日,黑色系期货品种均大幅下挫。不过,之后政府出台一系列政策稳定经济,推动复工复产,黑色系随即展开一轮修复行情。单看焦炭基本面,整个2月因疫情防控需要,焦化厂原料阶段性短缺,进而出现被动减产现象,全国独立焦化厂产能利用率最低下降14个百分点,样本焦化厂日均

产量数据降幅也超过10万吨。而同期,高炉产能利用率降幅远低于焦化厂产能利用率降幅。此外,焦炭月度供需平衡表显示,1—2月,供应缺口呈扩大迹象。

焦煤供应紧张局面缓解。2月中旬以后,政策开始转向疫情防控和复工复产并举,在此背景下,煤矿复产进度加快。截至目前,全国煤炭在产产能为34.31亿吨/年,复产率为83.4%,接近去年同期水平。其中,山西地区煤矿复产率达到92.97%。洗煤厂开工情况也明显好转。110家洗煤厂开工率从春节后的40.37%回升至78.27%,日均产量从春节后的33.78万吨回升至66.65万吨。同时,随着疫情的好转,焦煤运输不畅问题缓解。目前,山西发往河北、山东等地的运费,较2月中旬下跌60—70元/吨

进口方面,3月初,蒙古国家特别委员会做出决定,若疫情防控等方面的相关准备工作提前完成,则无需等到3月底再向中国恢复出口煤炭和石油。后期,进口量将逐步恢复。另外,海外疫情大规模暴发,亚洲的日韩和欧洲较为严重,而2019年,日本、韩国的粗钢产量分别为9930万吨和7140万吨,位列第三和第六。目前,日韩已经出现汽车企业停产、钢厂降低生产负荷的情况,若疫情短期内得不到有效控制,则海外焦煤需求势必减弱,我国的供应压力也将随之增加。

事实上,2月下旬以来,国内港口、焦化厂和钢厂的炼焦煤库存均连续3周回升,表明市场已经由供应阶段性短缺向供需平衡转变。后期,随着焦煤供应的恢复,其价格下行概率较大。

焦炭供需增速差收窄。焦煤供应增加,再加上生产利润尚可,焦化厂主动复产。相反,下游由于钢材库存创新高以及终端需求恢复缓慢,铁水产量持续处于低位,截至3月13

日当周,全国247家钢厂日均铁水产量较2月中旬下降2.2万吨。焦化厂开工率回升,工厂库存止跌回升,下游钢厂方面,受制于高库存,对原料的补库存持谨慎态度,这导致近两周钢厂焦炭库存增幅远低于焦化厂库存增幅。历史数据表明,钢厂和焦化厂焦炭库存比与焦炭现货价格具有较强的相关性,这也是近期焦炭现货价格走弱的一个原因。

中期走势取决于钢厂利润变化。焦炭的主要需求领域为高炉炼铁,焦炭价格的强弱很大程度上取决于钢厂利润的变化。年初的新冠肺炎疫情对钢材需求端的影响远大于供应端,这导致钢材市场创出天量库存,钢厂生产利润持续收缩,进而压制焦炭价格。不过,进入3月中旬,全国建筑钢材成交量持续攀升,目前已经有3个交易日位于20万吨上方。此外,虽然螺纹钢总库存迭创新高,但增幅持续收窄,且上周钢厂库存开始下降,预计库存拐点在未来一两周就会出现。

综合以上分析,宏观预期回暖和阶段性供需错配催生2月焦炭期价的反弹行情,但之后焦煤供应逐渐恢复、焦化厂由被动减产转向主动复产,焦炭供需格局呈现边际转弱迹象,短期焦炭期货价格承压。而中期来看,焦炭期货价格走势主要取决于钢厂利润的变化。目前,钢材需求出现好转迹象。

4、水泥

疫情影响,水泥需求恢复缓慢,价格下跌。由于春节淡季加上疫情影响,全国多数工地延后开工,需求恢复缓慢,2月水泥价格随之下跌。2月6日全国水泥价格指数为162.31,2月末报收157.43点,相比春节前,合计下跌调整3.25%,同比涨幅为6.75%。3-4月,随着疫情的稳定,建筑企业逐渐恢复正常施工,加上旺季来临,下游需求将会有明显增加。从地区来看,东北和西北目前需求停滞,华北地区也尚未完全复工,预计要到3月以后市场才会逐渐启动,因此北方整体水泥报价无变动。南方地区同样受疫情影响,延迟复工,2月中下旬各地逐渐开始复工,但需求量较少,水泥库位高,价格继续下调,其中华东地区领跌。

需求停滞,水泥产量同比下滑近三成,库存高企。根据国家统计局数据,2020年1-2月水泥产量为14,982万吨,比去年同期减少6199万吨,1-2月水泥产量同口径和全口径分别下降29.50%和29.57%。从市场反馈看,东北和西北月需求停滞,华北地区也未完全复工,预计要到3月以后市场才会逐渐启动,南方地区同样受疫情影响,延迟复工,2月中下旬各地方逐渐复工,但需求量较少。往年1-2月月均产量在1亿吨左右,由于疫情的影响,今年整个2月份的需求几乎是停滞的,但月均产量仍达到7500万吨左右,尽管水泥产量的下降要好于需求的下滑,侧面也反映出目前水泥库位高企。

但随着疫情的稳定,基建投资增速将迎来大幅反弹。一方面是资金的支持力度加大,2月财政部提前下达2020年首批地方债1.85亿方,16省已完成发行。同时,各地纷纷发布2020年重点项目建设清单。后续在资金和项目推动下,月基建投资有望回升。但海外疫情的扩散成为当下最大的不确定性因素,可能会对我国的复工复产产生一定的影响。

5、铝

2月受外盘下跌及疫情影响,国内铝价大幅下跌。随着中国刺激措施及疫情忧虑放缓,沪铝止跌走稳,但鉴于下游复工迟缓,消费复苏暂未明显体现,市场信心不足,铝价难以获得上行动力,沪铝主力整体震荡于13600-13800区间。中国疫情尚未结束,全球再度引发疫情担忧,2月铝价再创新低,短期疫情尚未结束,中小企业全面复工还需时日,而短期的库存持续大幅累积,市场难言重获信心。短期沪铝偏弱格局不变,暂关注13000关口支撑。中期走稳。

外盘方面,本月伦铝低位震荡,自1月中旬以来,因中国武汉新冠状病毒疫情打压市场人气,伦铝一路走跌,盘中跌破1700关口,2月初最低下探至1685美元,随着中国刺激措施,以及中国疫情控制逐渐好转,伦铝止跌走稳,但缺乏利好提振,伦铝上行动能不足。随后全球疫情再度爆发,伦铝继续走跌,最低下探至1665美元,创2016年11月以来新低;从盘面来看,短期疫情忧虑尚存,在疫情尚未控制之前,仍保持偏弱思路,预计3月伦铝先跌后企稳,关注1630-1750美元区间。

国内方面,因节日期间武汉新冠状病毒忧虑蔓延,伦铝走跌,拖累国内铝价跟跌,叠加全球疫情爆发,导致铝价再度跟跌,截止2月28日,华东现货铝均价在13170元/吨,较1月底下跌940元/吨,月跌幅6.67%。现期现贴水60。市场成交方面,市场货源充足,贸易商少量出货,但鉴于下游复工缓慢,整体成交较淡。截至2月28日,华南铝锭带票价格在13420-13520元/吨之间,较1月底下跌1010元/吨,月跌幅约7%;粤沪价差300元/吨。受全球疫情扩散影响,市场情绪悲观,下游观望少采,部分贸易商低价接货,交投相对疲弱。

自2020年1月份以来,伦铝库存整体呈现下降趋势,截止2月27日,伦铝总库存1092275吨吨,较1月底增长196075吨,降幅15.22%;库存虽呈现下降趋势,但全球疫情加据市场恐慌情绪,伦铝提振有限。因传统的春节假期,以及武汉新型肺炎疫情,下游复工缓慢,上交所铝库存由降反升,当前总库存接近2019年7月水平。

中国疫情尚未结束,全球再度引发疫情担忧,沪铝再度跟跌,最低下探至13070,创2017年1月中旬以来新低。从盘面来看,虽然国内疫情好转,各级政府持续出台相关政策扶助和保障企业复工,但中小企业全面复工还需时日,而短期的库存持续大幅累积,预计持续到3月中下旬,中上游企业资金压力大。叠加海外疫情恶化,市场难言重获信心。短期沪铝偏弱格局不变,暂关注13000关口支撑。中期有望企稳。

6、房价

(1)2019年国际主要城市房价

摩纳哥(摩纳哥):5.88万美元(39.50万人民币)/平方米

香港(中国):5万美元(33.58万人民币)/平方米

伦敦(英国):4.55万美元(30.55万人民币)/平方米

纽约(美国):3.7万美元(24.85万人民币)/平方米

日内瓦(瑞士):2.5万美元(16.79万人民币)/平方米

悉尼(澳大利亚):2.5万美元(16.79万人民币)/平方米新加坡(新加坡):2.38万美元(15.98万人民币)/平方米巴黎(法国):1.75万美元(11.75万人民币)/平方米

莫斯科(俄罗斯):1.20万美元(8.06万人民币)/平方米

东京(日本):1.20万美元(8.06万人民币)/平方米孟买(印度):1.01万美元(6.78万人民币)/平方米

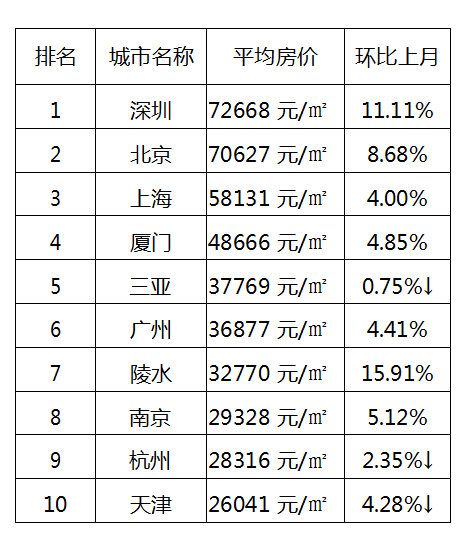

表一:2020年2月份全国一线城市平均房价表

房地产典型数据指标大幅回落,市场回暖仍需时日。国家统计局发布的2020年1至2月全国开发投资和销售情况,情况不容乐观。受疫情影响,开发投资、房屋新开工面积、销售情况、到位资金等多项典型数据指标下降明显。

2020年1-2月房地产开发投资增速明显回落。1-2月房地产开发投资同比下降16.3%,创历史最低水平。除房屋施工面积实现同比2.9%的小幅正增长之外,其余各项指标均出现同比大幅负增长。受疫情、春节因素影响,全国大部分省份于1月中下旬至2月下旬全面停工停产。房屋新开工面积同比下降44.9%,房屋竣工面积同比下降22.9%。房屋新开工数据跌幅最大,受疫情影响最为直接。同时,因商品房停售无法回款、贷款续贷困难等流动性因素钳制,房地产开发企业土地购置乏力,土地购置面积同比下降29.3%,土地成交价款同比下降36.2%。

销售整体下滑,库存增加。1-2月份,商品房销售面积

同比下降39.9%,销售额同比下降35.9%。2月份部分城市出现零成交或低成交现象,拖累效应明显。为了解决线下停售问题,多家房企采取“云看房+打折优惠”等促销手段,但线上整体转化率较低制约销售业绩难有突破,个别房企也出现全月仅售1-2套的窘境。分城市来看,春节过后一线城市商品房销售恢复较快,而二三线城市因疫情制约市场销售出现分化。2月末,商品房待售面积同比增长1.4%,自2016年11月以来首次转正。

大中城市2月房价涨幅稳中有落。疫情导致购房者禁足,售楼处关闭,多地出现整月闭市的情况,市场观望情绪浓厚,需求明显受到抑制,对房价上涨拖累明显。一线城市新建商品住宅销售价格环比基本持平、同比回落,二手住宅价格同环比涨幅略有回落;二三线城市新建、二手商品住宅销售价格同环比涨幅持平或回落。其中,仅成都市新建住房环比增速为1.2%,其余城市环比增速均低于1%,较上月全面回落。

土地市场整体热度下降,各城市出现分化。1-2月,房地产开发企业土地购置面积也同比下降29.3%,土地成交价款同比下降36.2%,较去年同期降幅明显。但春节过后,各线城市土地交易市场出现明显分化。一线城市土地市场火热,资金充足的龙头房企率先抢地,疫情影响不明显。春节后四周,一线城市成交土地占地面积较2019年春节后四周同比增加20.6%。但二三线城市土地市场尚未明显重启,土地成交面积均同比大幅缩水。

企业资金面明显趋紧,融资规模下降。1-2月份,房地产开发企业到位资金创历史最大降幅,同比下降17.5%。其中,市场停售造成房企定金及预收款降幅最大,同比下降23.9%,形成明显拖累。贷款、个人按揭、自筹、利用外资等其余各项同比增速也不同程度下降。微观层面来看,疫情带来的停工、停产、停售阻断房企资金流入,高杠杆房企仍需面临到期债务支出压力。大型房企整体压力相对较低,但非上市中小房企资金链承重压,出现个别破产现象,亟需金融支持缓解流动性危机。

疫情对业务开展整体影响相当大,涉及销售、现金流和开复工等,销售方面,湖北1月23日之后基本没有新的销售,销售占比在3.1%-3.2%;交付方面,一季度对1万户客户交付或延缓,而全年影响3.9万户;开工方面,今年比以往晚40天;现金流方面,销售减少,导致回款减少;日常成本方面,疫情也增加了防疫成本;未来一到两年产生远期结算压力。

但是,进入3月,各地疫情形势逐渐好转,居民焦虑逐渐淡化,各地在因城施策的导向下也出台了不少支持政策,各地房企陆续复工复产,房地产新开工、竣工、销售也逐渐回暖。预计3月房地产投资、销售、价格各项指标环比增速将有所反弹,但同比增速仍难言乐观,“小阳春”现象也难以再现。