| 时政新闻 | 社会 | 聚焦各县 | 水务 |  |

@·运城 文物 | 运城发改 | 法院 | 工信 | |

妇联 | 运城科协 | 临猗 | 网友建言 | 盐湖交警 |

| 本地要闻 | 政协 | 本网专稿 | 金融 | 我为群众办实事 | 好吃运城 | 法制 | 行政审批 | 健康 | 重点项目 | 协会 | 河东羞嗅秀 | 专题专栏 |

■作者 中体产业 张超

二、国内经济形势

(一)国内主要经济指标

4月中国主要经济指标降幅明显收窄。2020年一季度GDP(国内生产总值)206504亿元,同比下降6.8%;2020年4月份,CPI(全国居民消费价格)同比上涨3.3%; 2020年4月份,PPI(全国工业生产者出厂价格) 同比下降3.1%,环比下降1.3%;2020年1-4月,全国固定资产投资136824亿元,同比下降10.3%,降幅比1-3月份收窄5.8个百分点;2020年1-4月累计,全国一般公共预算收入62133亿元,同比下降14.5%;2020年前4个月,我国货物贸易进出口总值9.07万亿元,比去年同期下降比去年同期下降4.9%,降幅比一季度收窄1.5个百分点;2020年4月末,广义货币(M2)余额209.35万亿元,同比增长11.1%。

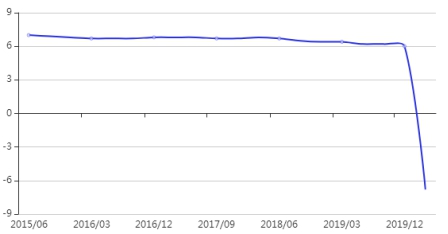

1、GDP

2020年一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

图十八:中国GDP同比增幅走势图

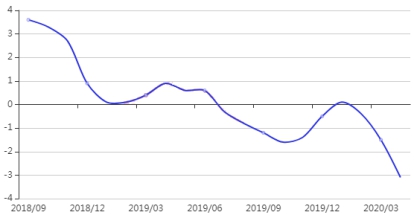

2、CPI

2020年4月份,全国居民消费价格同比上涨3.3%。其中,城市上涨3.0%,农村上涨4.0%;食品价格上涨14.8%,非食品价格上涨0.4%;消费品价格上涨4.7%,服务价格上涨0.9%。1-4月平均,全国居民消费价格比去年同期上涨4.5%。

图十九:中国CPI同比增幅走势图

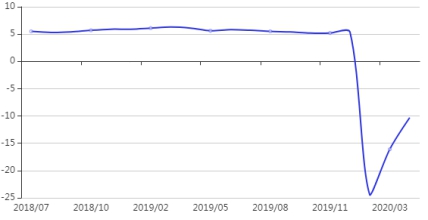

3、PPI

2020年4月份,全国工业生产者出厂价格同比下降3.1%,环比下降1.3%;工业生产者购进价格同比下降3.8%,环比下降2.3%。1-4月平均,工业生产者出厂价格比去年同期下降1.2%,工业生产者购进价格下降1.5%。

图二十:中国PPI同比增幅走势图

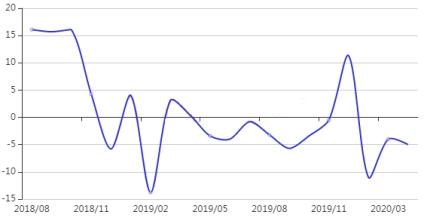

4、固定资产投资

1-4月份,全国固定资产投资(不含农户)136824亿元,同比下降10.3%,降幅比1-3月份收窄5.8个百分点。其中,民间固定资产投资77365亿元,下降13.3%,降幅收窄5.5个百分点。从环比速度看,4月份固定资产投资(不含农户)增长6.19%。

图二十一:中国固定资产投资月度增幅走势图

5、财政收入

1-4月累计,全国一般公共预算收入62133亿元,同比下降14.5%。其中,中央一般公共预算收入28522亿元,同比下降17.7%;地方一般公共预算本级收入33611亿元,同比下降11.5%。全国税收收入53081亿元,同比下降16.7%;非税收入9052亿元,同比增长1%。

图二十二:中国财政收入趋势图

6、对外贸易进出口

2020年前4个月,我国货物贸易进出口总值9.07万亿元人民币,比去年同期下降4.9%,降幅比一季度收窄1.5个百分点。其中,出口4.74万亿元,下降6.4%;进口4.33万亿元,下降3.2%;贸易顺差4157亿元,减少30.4%。

图二十三:中国进出口总值同比增幅走势图

7、M1、M2

4月末,广义货币(M2)余额209.35万亿元,同比增长11.1%,增速分别比上月末和上年同期高1个和2.6个百分点;狭义货币(M1)余额57.02万亿元,同比增长5.5%,增速分别比上月末和上年同期高0.5个和2.6个百分点

图二十四:中国M1同比增幅走势图

图二十五:中国M2同比增幅走势图

(二)国内大宗商品价格趋势

1、钢铁

4月供需呈现双旺,钢价区间波动。供给仍有继续增长空间。对于长流程企业而言,北方采暖季限产结束,国内疫情基本稳定,叠加盈利状况,前期检修的部分高炉开始复产,截止日前,全国高炉产能利用率连续7周回升至76.92%;高炉周均检修量较3月份回落6万吨。同时,由于废钢价格下跌,相较铁水已经具备性价比优势,在盈利尚可的情况下,钢厂具备通过添加废钢来提升产量的动力。对于短流程企业而言,随着废钢供应的恢复,价格的下跌,其盈利开始出现明显恢复。

4月份各项经济数据改善,印证了当月钢材需求明显回暖。其中,4月制造业增加值同比增长5.0%(3月同比下降1.8%),房地产投资同比增长7%(3月同比增长1.2%),基建投资也明显发力。

进入4月份之后,随着各界复工复产的稳步推进,下游主要用钢行业逐步开工,钢材需求稳步启动。建筑钢材日均成交量在3月份回稳之后,4月份在上一个台阶,目前该数据基本维持在20-26万吨之间,最高度上冲至28.8万吨。考虑到5月份之后,国内由南向北将陆续进入雨季,加上海外疫情发酵导致的外需减弱将逐步显现,中期来看,需求能否继续保持4月份的强度仍需观察。

基建投资是今年稳定经济增长的重要抓手,年初以来政策支持力度不断加大。3月份基建投资也开始回稳,根据国家统计局数据,3月份当月国内基建投资同比下降8%,降幅相较1-2月收窄18.9个百分点。4.17日中央政治局会议提出加强传统基础设施和新型基础设施投资,国务院常务会议15天内两度提及再提前下达一批地方政府专项债。占提前下达额度的85%,那么二季度随着财政刺激政策的逐步落地,二季度基建投资增速转正概率较大。不过,在减税降费,土地出让金收入下滑以及严控地方政府隐性债务的影响下,基建投资的反弹仍面临一定的融资约束,预计全年增速可能会在8%-10%左右。

在一季度GDP同比下降6.8%的情况下,制造业投资也受到不小冲击,一季度同比下降25.2%,降幅较1-2月收窄6.3个百分点。在未来1-2个月内制造业投资仍面临不小压力。一方面,内需依旧疲弱,一季度社会消费品零售总额的汽车和家电分项同比分别下降30.3%和29.9%,尽管部分地区已经出台了一些汽车、家电消费刺激政策,但实际见效尚需时日。另一方面,海外疫情短期尚无明显好转迹象,这将拖累全球经济增长,进而使得外需大幅走弱,从而加大国内制造业投资的压力。美国制造业PMI一般领先中国出口约一个季度到半年左右,3月份美国制造业PMI跌至荣枯分界线以下,且在疫情影响下仍有进一步走弱可能,因此未来中国出口下行压力较大,而国内出口金额的6成左右则是和制造业相关的机电产品出口。另外,在疫情影响下,海外一些汽车、家电企业宣布停产,也会对钢厂直接出口特别是板材出口形成冲击,2020年一季度国内出口板材883万吨,同比下降13.3%,预计二季度板材出口将进一步承压。

4月份之后,下游需求持续回升,带动螺纹钢库存加速下滑,截止目前库存已经连续9周下降。不过,目前螺纹钢库存仍较去年同期高出639.6万吨。以2018、2019年为例5月份库存降幅环比4月份分别减少42万吨和39万吨。若按照5月份库存周均降幅70万吨计算,则到6月底螺纹钢库存仍比去年同期高出95万吨,因此预计去库存压力将贯穿整个二季度。

另外,钢厂库存的降幅放缓,而社会库存降幅与之前基本相当,表明在前期需求好转的情况下,终端补货依旧相对积极,相比之下,贸易商对于补库存的态度则相对谨慎。考虑到5月份之后,建筑业由南向北将逐步进入需求淡季,而在海外疫情的冲击下制造业需求也将走弱;因此一旦后期出现下游需求放缓,去库存速度显著放缓的情况,则库存压力可能会进一步向上游传导。

4月份国内钢材市场呈现供需双升格局。5月份钢材市场或继续延续弱势,不过若后期一旦库存降至合理水平,且欧美复工以及国内逆周期调节政策效果逐步显现,则钢材市场经历5月的调整后有望迎来反弹。加之,全国“两会”召开,预计宏观面偏向利好,而京津冀及周边地区也会有限产举措,这将对钢材价格走势带来积极影响。

图二十七:五年钢铁价格综合指数走势图

图二十八:2019年4月--2020年4月钢铁价格综合指数走势

图二十九:2020年4月份钢铁价格综合指数走势图

2、铜

4月沪铜呈底部强势反弹态势,现货市场波幅明显增加,在底部期间整体现货成交较为积极,而后随月内事件影响有所下滑,其中月内受欧佩克减产协议影响,短线大宗商品市场信心复苏,叠加国内工业复工动力较强,年前订单迅速消耗国内精铜库存,沪铜短线级反弹动力较强。另一方面原油虽有减产,但全球疫情弥漫下海外工业生产情况不佳,原油需求或有缩减30%以上,供应仍大于需求的情况下全球各地原油胀库,带来月内铜价一度快速下行,对短线级铜价反弹带来一定影响。